Your Mediaの高辻です。

個人事業主であれ、会社であれ、企業理念や経営理念などあります。

それは事業を継続していくためのものでもあり、お金をだして下さったお客様のためでもあり、自分たちが生活していくためでもあるのですが、肝心の稼いだお金はどうするのか?という問題は結構、多くの人が悩んでいることだと思います。

お金を稼ぐことは難しいですが、稼ぐことは案外形式化しているところもあり、経営プランナーや中小企業診断士の職業があるように、ある程度のテンプレートみたいのがあると感じています。

逆に、お金を使うというと、無限にありそうで、消費(浪費)、貯蓄、投資ぐらいしかないと思います。

経済学者でもなければ、ファイナンシャルプランナーでもないので、個人の推論ですが、これ以上見当たりません。

消費…と言っても無駄な消費と日常生活に必要な消費はありますよね。

水道、ガス、電気などインフラは必要な消費ですし、食費もそうですね。

逆に多額の外食費は食費というより浪費でしょう。

貯蓄は読んで字のごとくですが、郵便局や銀行、自宅でお金を使わず、貯めることですね。

投資は、対象が色々ありますが、株や投資信託などが身近でしょうか?

私の考えで言わせて頂ければ、稼いだ金額から必要分の消費と一定額の貯蓄以外は全部投資にまわしてしまったほうがいいと思っています。

これから先、日本はどんどん貧しくなっていきます。

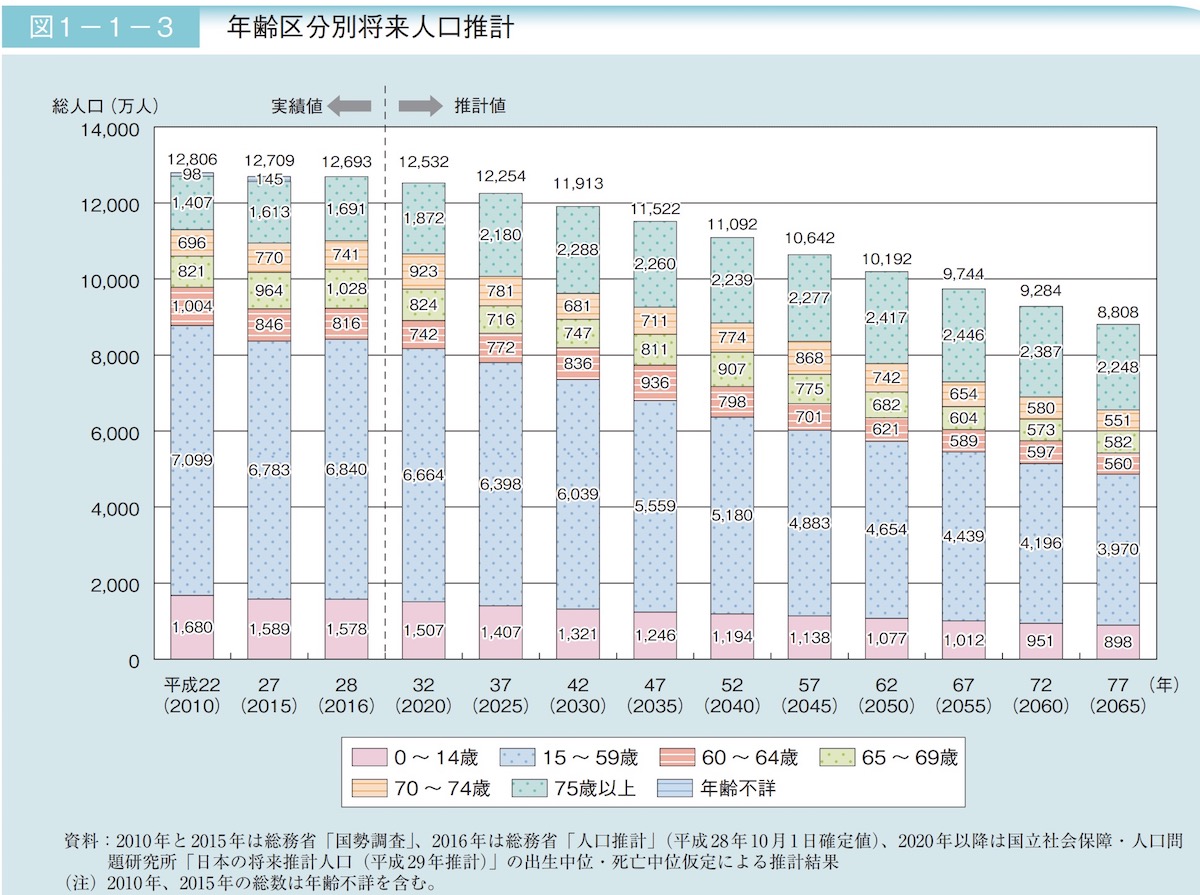

日本は既に高齢化社会に突入していますが、このまま超高齢化社会になり、労働人口がどんどん少なくなり、人口も2050年から2055年には1億人を下回る予想です。

平成28年度 高齢化の状況及び高齢社会対策の実施状況(平成29年版高齢社会白書 高齢化の現状と将来像)

私は現在30歳ですが、2050年は63歳なので、病気や苦痛事故で死んでいなかれば、まだピンピンしているでしょう。

そのときに、今の日本より30年先の日本がより良くなるとは思えません。

年金も破綻してるか、著しくもらえる金額が低くなる、受給年齢が繰り上げで70歳とか、75歳とかになっているかもしれません。

それぐらい、今のままでは日本は将来に対して負債しか残していないのです。

さて、暗い話をしましたが、このような状態の日本においては、個人の資産は国の年金や会社の給料を当てにしていたら、今後どんどん悪くなる一方です。

自分の資産は自分で守らないといけません。

本来であれば、自分の能力をあげて稼ぐ力を増やしていったほうが近道なのですが、全員が全員同じような能力を持っているわけではありません。

ある程度、人に任せてしまったほうがいいこともあります。

それが投資なのですが、一番最初に思いつく株のトレードは、ハッキリ言ってやめておいたほうがいいです。

株のトレードでお金を稼げる人は一握りです。

デイトレなど愚の骨頂です。時間とお金を無駄にします。

それより、長期で複利が可能な投資信託、所得から控除が受けられるiDeCOや積立NISAなどを活用したほうがいいです。

投資は、元本割れするリスクもありますが、貯蓄も物価変動のリスクがあります。

どちらが良いとかではなく、貯蓄してしていないなら、少し投資をしてみる…

貯蓄がない場合は、投資なんて言ってないで、まずは貯金するところから始めましょう。

投資はやったほうがいいのは間違いありませんが、貯蓄も必要な金額をぱっと出せる金額は必要ですよ。

額は人それぞれですけど、若い世代なら100万もあれば十分ではないですか?

あと金銭的な投資ではなく、個人の投資(自己投資)は本を読む、人に会う、情報は発信するが一番の投資になるということをお伝えしておきます。